© Reuters.

© Reuters.โดย Daniel Shvartsman

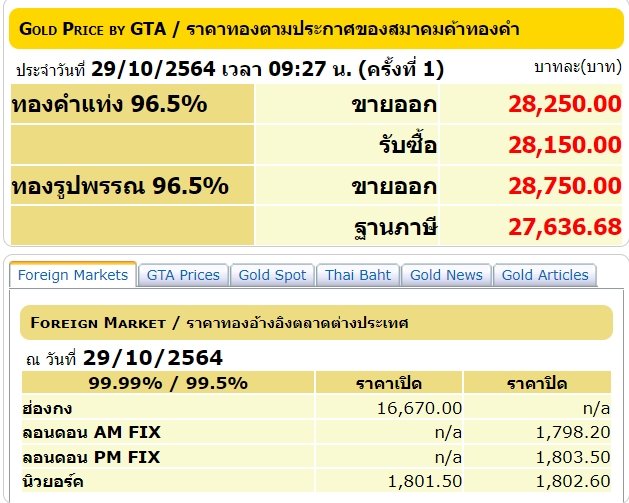

แม้รายงานผลประกอบการจะพลาดเป้า การตัดสินใจที่น่าประหลาดใจของธนาคารกลาง และข้อมูลเศรษฐกิจที่ไม่น่าสนใจ แต่ตลาดกลับผลักดันให้ปิดตัวสูงขึ้นในเดือนตุลาคม ดัชนีหลักของตลาดหุ้นสหรัฐ - , และ ปิดสูงสุดตลอดกาล ดัชนียุโรปขยับสูงขึ้นเช่นกัน และการซื้อขายสกุลเงินดิจิตอลพุ่งสูงเป็นประวัติการณ์ การมองโลกในแง่ดีของตลาดนั้นจะได้รับการทดสอบจากทุกฝ่ายในสัปดาห์นี้ เนื่องจากผลประกอบการของบริษัท การจ้างงานนอกภาคเกษตร และการประชุมเฟดคาดว่าจะส่งสัญญาณการเริ่มต้นการลด QE

นี่คือ 5 สิ่งที่คุณต้องรู้เพื่อเริ่มต้นสัปดาห์

1. เปิดฤดูกาลประกาศผลประกอบการ

ผลประกอบการยังคงเป็นเรื่องหลักในตลาดหุ้นทั่วโลก ในขณะที่บริษัทที่ใหญ่ที่สุดหลายแห่งได้รายงานผลประกอบการของตนไปแล้ว โดย Microsoft (NASDAQ:) และ Alphabet (NASDAQ:) ครองอันดับสูงสุดในสัปดาห์ที่แล้ว

Apple (NASDAQ:), Amazon (NASDAQ:) และ Facebook (NASDAQ:)ซึ่งกำลังจะกลายเป็นชื่อ Meta - ออกมาน่าผิดหวัง กลุ่มบริษัทที่หลากหลายกว่านี้จะอัปเดตไตรมาสที่ 3 ในไตรมาสนี้

ซึ่งรวมถึง:

บริษัทท่องเที่ยว เช่น RyanAir (LON:) (วันจันทร์), Air Canada (TSX:) (วันอังคาร), Booking Holdings (NASDAQ:) (วันพุธ) Expedia (NASDAQ:) (วันพฤหัสบดี) และ Amadeus IT (MC:) (วันศุกร์)

ผู้ผลิตสินค้าโภคภัณฑ์หรือบริษัทที่เกี่ยวข้อง เช่น ConocoPhillips (NYSE:) (วันอังคาร), Diamondback Energy (NASDAQ:) (วันจันทร์), Williams Companies Inc (NYSE:) (วันจันทร์), Mosaic Co (NYSE:) (วันจันทร์), CF Industries (NYSE:) (วันพุธ), แหล่งข้อมูล EOG (NYSE:) (วันพฤหัสบดี), Dominion Energy Inc (NYSE:) (วันศุกร์) และ Enbridge (NYSE:) (วันศุกร์)

บริษัทเทคโนโลยีตั้งแต่อีคอมเมิร์ซไปจนถึงเซมิคอนดักเตอร์ไปจนถึงซอฟต์แวร์ เช่น NXP Semiconductor (NASDAQ:) (วันจันทร์), Arista Networks (NYSE:) (วันจันทร์), Activision Blizzard ( NASDAQ:) (วันอังคาร), Electronic Arts (NASDAQ:) (วันพุธ), Etsy (NASDAQ:) (วันพุธ), Datadog Inc ( NASDAQ:) (พฤหัสบดี), Skyworks (NASDAQ:) (พฤหัสบดี), Carvana Co (NYSE:) (พฤหัสบดี) และ Wayfair ( นิวยอร์ก:) (วันพฤหัสบดี)

อุตสาหกรรมและยา เช่น ไฟเซอร์ (NYSE:) (วันอังคาร), T-Mobile US Inc (NASDAQ:) (วันอังคาร), Eaton (NYSE:) (วันอังคาร), Cummins (NYSE:) (วันอังคาร), Emerson (NYSE:) (วันพุธ), Humana (NYSE: ) (วันพุธ), CVS Health (NYSE:) (วันพุธ), Toyota Motor Corporation ADR (NYSE:) (วันพฤหัสบดี) และ Honda Motor Co Ltd ADR (NYSE: ) (วันศุกร์)

ปัญหาห่วงโซ่อุปทานและอัตราเงินเฟ้อจะอยู่ในการจับตาของนักลงทุนอย่างแน่นอนเมื่อพวกเขาดูรายงานเหล่านี้ เช่นเดียวกับการชะลอตัวของการเติบโตของสหรัฐฯ ในไตรมาสที่ 3 ส่งผลกระทบต่อบริษัทเหล่านี้ ในขณะที่บริษัทต่าง ๆ ได้รับผลกระทบจากการระบาดใหญ่ทำให้เกิด “new normal” สำหรับบริษัทที่กำลังฟื้นตัวหรือปรับตัวได้ในปี 2563 จะถูกนำมาพิจารณาด้วยเช่นกัน

2. การจ้างงานนอกภาคเกษตร

หลังจากเดือนตุลาคมที่น่าผิดหวัง รายงานการจ้างงาน ตัวเลข ของเดือนพฤศจิกายนจะทดสอบการฟื้นตัวของเศรษฐกิจสหรัฐฯ ความคาดหวังสำหรับตำแหน่งงานใหม่ 385,000 ตำแหน่ง หลังจากที่ NFP คาดการณ์ไว้ผิดพลาดช่วงสองเดือนที่ผ่านมา

ปัญหาห่วงโซ่อุปทานยังคงต้องติดตามต่อไป รายงานอาจให้น้ำหนักกับความเร็วของการลดอัตราดอกเบี้ยของเฟด และอาจให้แรงผลักดันเพิ่มเติมแก่พรรคเดโมแครตในสภาคองเกรสในการเจรจาเรื่องงบประมาณของพวกเขา

3. การประชุมเฟด

รายงาน (FOMC) จะเผยแพร่ในเวลา 14.00 น. ของวันพุธหลังการประชุมสองวัน ประธานเฟด เจอโรม พาวเวลล์ กล่าวในช่วงไม่กี่สัปดาห์ที่ผ่านมาว่าแผนการที่จะเริ่มลดวงเงินซื้อสินทรัพย์ในเดือนพฤศจิกายนยังคงดำเนินต่อไป ดังนั้นคำถามอยู่ที่ว่าจะดำเนินการต่อไปหรือไม่

การแถลงของธนาคารกลางแคนาดาเมื่อสัปดาห์ที่แล้ว ว่าพวกเขาจะหยุดการผ่อนคลายเชิงปริมาณทำให้เกิดความประหลาดใจ และยังคงเป็นคำถามว่าธนาคารกลางจะถอนมาตรการช่วยเหลือในยุคการระบาดใหญ่ได้เร็วเพียงใด จะเกิดอะไรขึ้นกับเศรษฐกิจ และตลาดจะตอบสนองอย่างไร

นอกจากนี้ หากต้องการดูความคิดเห็นของพาวเวลล์และ ที่ตามมาคือมุมมองปัจจุบันของเขาเกี่ยวกับเงินเฟ้อ หลังจากมีการถกเถียงว่าสถานการณ์นี้เป็นเพียงเรื่องชั่วคราวหรือต่อเนื่อง การปรับขึ้นอัตราดอกเบี้ยในเดือน (หรือปี?) ที่จะมาถึงมีจุดที่น่าสังเกตคือ ซึ่งพุ่งขึ้นในวันศุกร์หลังจากซื้อขายต่ำลงมากในเดือนที่ผ่านมา และจะยังอยู่ในความสนใจหากมีเรื่องไม่คาดคิดเกิดขึ้นอีก

ในวันพฤหัสบดี จะออกคำตัดสินนโยบายการเงินในเดือนพฤศจิกายน โดยตลาดหลายแห่งคาดว่าจะปรับขึ้น 15 จุด แนวทางที่ตลาดจะใช้รับมือกับการกลับมาของความเข้มงวดทางการเงินนั้นยังคงต้องติดตามต่อไป ไม่ว่าราคาจะ 'ถูกประเมิน' ออกมามากน้อยเพียงใด

4. รายงาน PMI ภาคการผลิต

ในขณะที่เราเข้าสู่ช่วงเทศกาลวันหยุดสิ้นปี ซัพพลายเชนแข็งแกร่ง และการชะลอตัวของการเติบโตต่าง ๆ จะอยู่ในความสนใจของนักลงทุน รายงาน PMI จำนวนหนึ่งออกมาในสัปดาห์นี้ เริ่มด้วย ออกมาที่ 49.2 ซึ่งน่าผิดหวัง ชี้วัดกิจกรรมทางเศรษฐกิจที่ลดลง ขณะที่ , ., และประเทศในยูโรโซนอื่น ๆ จะรายงานต่อมา มีความคาดหวังว่าจะมีการขยายตัวทั่วทั้งกระดาน - ตัวเลขที่สูงกว่า 50 ในดัชนีนี้ จะเป็นตัวบ่งชี้เพิ่มเติมว่าเศรษฐกิจโลกจะเตรียมพร้อมสำหรับสิ้นปีนี้อย่างไร และผู้บริโภคจะต้องซื้อของสำหรับวันหยุดล่วงหน้านานเท่าใด

5. คริปโต: Bitcoin ETF และนโยบายการเงิน

สองสัปดาห์ก่อน และสัปดาห์ที่แล้ว ซึ่งเป็นสกุลเงินดิจิตอลยอดนิยม สร้างสถิติสูงสุดใหม่ตลอดกาล ในขณะเดียวกัน เหรียญที่มีขนาดเล็กกว่าและมีพื้นฐานน้อยกว่า อย่าง ก็ยังคงอยู่ในพาดหัวข่าวต่อไป

มีข่าวสองเรื่องที่น่าจับตามองสำหรับผลกระทบของคริปโตในสัปดาห์นี้ ข่าวแรกคือ Bitcoin ETF กองทุนที่ 3 คาดว่าจะเริ่มซื้อขายได้ทันที เนื่องจาก VanEck Bitcoin Strategy ETF (NYSE:) คาดว่าจะมีขึ้นในวันพุธ ความตื่นเต้นใน ETF แรกของ ProShares Bitcoin Strategy ETF (NYSE:) ทำให้ Bitcoin พุ่งสูงขึ้นเป็นประวัติการณ์ แต่การตอบสนองต่อ Valkyrie Bitcoin Strategy ETF ครั้งที่สอง (NASDAQ:) ไม่ค่อยเป็นที่สนใจมากนัก

นอกจากนี้เรายังควรจับตาตลาดคริปโตว่าจะตอบสนองต่อนโยบายการเงินที่รัดกุมอย่างไร การวิเคราะห์ส่วนใหญ่สำหรับ crypto นั้นเชื่อมโยงไปที่อัตราเงินเฟ้อ และมูลค่าของค่าเงิน แม้การเพิ่มขึ้นของต้นทุนเงินทุนผ่านการเข้มงวดของธนาคารกลางอาจทำให้สกุลเงินและสินทรัพย์แบบดั้งเดิมมีความน่าสนใจมากขึ้น ในขณะการกระชัดนโยบายทาการเงินในปี 2561 พร้อมกับที่ตลาดคริปโตพักเบรกในปีนั้นก็เป็นสิ่งที่น่าจับตามองเช่นกัน แม้ว่าการมองโลกในแง่ดีในภาคธุรกิจยังคงสูงอยู่

Adblock test (Why?)

5 ปัจจัยที่ต้องจับตา : ตัวเลขผลประกอบการ, เฟด และรายงานการจ้างงาน โดย Investing.com - Investing.com

Read More

ปัจจัยบวกเปิดประเทศ มีโอกาสที่จะรีบาวด์ขึ้นได้แต่ไม่มาก")